FAQ

Întrebări frecvente privind CSRD și raportarea privind dezvoltarea sustenabilă

De ce este importantă raportarea privind sustenabilitatea?

Raportarea privind dezvoltarea sustenabilă nu este doar o cerință legală. Este, de asemenea, un instrument de comunicare care oferă informații esențiale părților interesate. Astfel, raportarea privind dezvoltarea sustenabilă contribuie la transparența operațiunilor unei companii și la impactul activităților sale comerciale. În plus, raportarea privind sustenabilitatea poate servi drept instrument de gestionare pentru a analiza status quo-ul performanței ESG a unei companii.

Este obligatorie raportarea privind dezvoltarea sustenabilă?

Un raport de sustenabilitate este obligatoriu pentru tot mai multe companii. Faptul că o organizație este sau nu afectată de această obligație depinde de diverse aspecte, cum ar fi numărul de angajați sau vânzările nete.

Ce companii vor fi afectate de CSRD?

- Companii mari cu o medie anuală de 250 sau mai mulți angajați (indiferent de orientarea spre piața de capital) și active totale de peste 25 de milioane de euro sau o cifră de afaceri de peste 50 de milioane de euro.

- Toate companiile mici și mijlocii orientate către piața de capital, cu excepția microîntreprinderilor (de la 1.1.2026).

Când va intra în vigoare CSRD?

Calendarul este prezentat mai jos:

- Companiile care sunt deja obligate să publice un raport de sustenabilitate în conformitate cu implementarea națională a Directivei privind rapoartele nefinanciare NFRD (de exemplu, „CSR-RUG” în Germania, „NaDiVeG” în Austria): Raportarea tuturor exercițiilor financiare care încep la 1 ianuarie 2024 sau după această dată (data publicării raportului în 2025).

- Companii mari care nu sunt încă obligate să prezinte un raport de sustenabilitate: Raportarea tuturor exercițiilor financiare care încep la 1 ianuarie 2025 sau după această dată (data publicării raportului în 2026).

- IMM-uri cotate la bursă și instituții de credit mici și necomplexe și societăți de asigurare captive: Raportarea tuturor exercițiilor financiare care încep la 1 ianuarie 2026 sau după această dată (data publicării raportului în 2027).

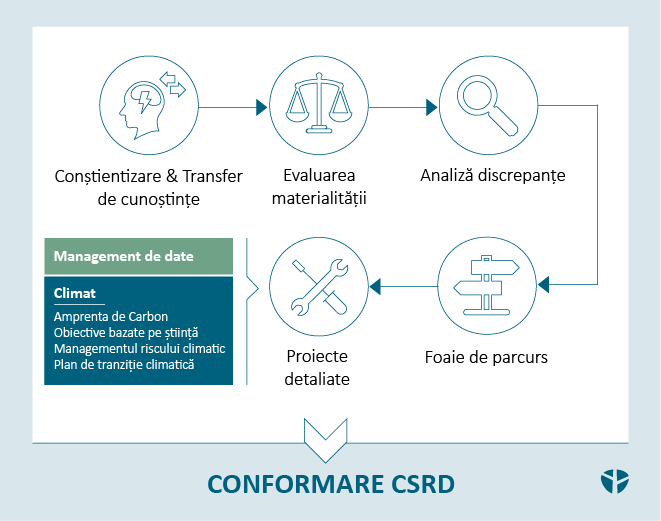

Cum mă pot pregăti pentru viitorul regulament de raportare CSRD?

Deoarece CSRD va duce la creșterea obligațiilor de raportare în viitor, este esențial să se abordeze din timp modificările viitoare și să se inițieze măsuri adecvate.

Ca un prim pas, ar fi deosebit de important să se obțină o imagine de ansamblu a cerințelor statutului actual al ESRS (Standardele europene de raportare privind dezvoltarea sustenabilă) și să se analizeze în ce măsură acestea sunt aplicabile companiei. De asemenea, este important să se determine nivelul actual de maturitate al companiei în ceea ce privește raportarea privind dezvoltarea sustenabilă, pentru a identifica cerințele suplimentare într-un stadiu incipient și pentru a planifica resursele în consecință. Având în vedere viitorul audit obligatoriu privind sustenabilitatea, așteptările auditorilor ar trebui, de asemenea, coordonate din timp. Experții noștri în domeniul sustenabilității sunt încântați să vă sprijine compania în aceste etape.