FAQ

Întrebări frecvente privind managementul biodiversității

Ce este managementul biodiversității?

Managementul biodiversității se referă la impactul unei companii asupra biodiversității. Din cauza amenințării cu dispariția speciilor și a modificării habitatelor, managementul biodiversității are acum și o relevanță normativă. De exemplu, organizațiile pot contribui la schimbarea utilizării terenurilor și, prin urmare, la pierderea habitatelor. Speciile native sunt strămutate, iar sistemele ecologice sunt afectate. Gestionarea biodiversității este o chestiune complexă, care necesită cunoștințe de specialitate în majoritatea cazurilor.

De ce este important managementul biodiversității?

Gestionarea biodiversității este esențială pentru conservarea habitatelor naturale. Noi, oamenii, depindem, de asemenea, de ecosisteme sănătoase. Prin urmare, companiile trebuie să respecte un număr din ce în ce mai mare de cerințe legale, de exemplu în ceea ce privește raportarea și contribuția pozitivă la conservarea biodiversității. În plus, riscurile financiare pe care criza biodiversității le implică pentru companii au fost dovedite de mult timp. De aceea, gestionarea biodiversității este importantă – atât pentru societate în general, cât și pentru compania dumneavoastră.

Cum ar putea afecta umanitatea pierderea biodiversității?

Omenirea face parte din ecosistemele care sunt afectate în prezent. Orice schimbare, de exemplu, a habitatelor sau prin strămutarea speciilor indigene, are un impact și asupra noastră. Fiecare insectă, ca și fiecare plantă, joacă un rol important în habitatele ecologice sensibile. De aceea, criza biodiversității are un impact major și asupra noastră, a oamenilor.

Este obligatorie raportarea biodiversității?

Da, raportarea biodiversității devine de facto obligatorie în Uniunea Europeană. UE a publicat deja un proiect de standard de raportare privind biodiversitatea pentru Directiva referitoare la raportarea privind dezvoltarea sustenabilă a companiilor (CSRD) și criterii referitoare la biodiversitatea în cadrul taxonomiei UE privind finanțarea sustenabilă. În plus, reglementarea UE impune deja instituțiilor financiare să includă raportarea privind biodiversitatea în Regulamentul privind publicarea de informații referitoare la finanțarea sustenabilă (SFDR). Se preconizează că raportarea CSRD va deveni obligatorie de la 1 ianuarie 2024, odată cu intrarea în vigoare a directivei. Companiile vor fi obligate să prezinte informații privind biodiversitatea începând cu exercițiul financiar 2023.

În același timp, Inițiativa Globală de Raportare (GRI) își va actualiza Standardul privind biodiversitatea pentru 2016, la fel ca și SASB (în cadrul Standardelor IFRS de prezentare a informațiilor privind dezvoltarea sustenabilă). Chestionarul CDP include deja un capitol privind biodiversitatea, care va fi punctat începând cu 2023. Sunt în curs de apariție standarde de dezvăluire a informațiilor corporative, cum ar fi Task Force for Nature-Related Financial Disclosures (TNFD) și

Science-Based Targets for Nature (SBTN). Biodiversitatea este deja un subiect obligatoriu pentru standarde precum EMAS.

Care este diferența dintre biodiversitate, serviciile ecosistemice și capitalul natural?

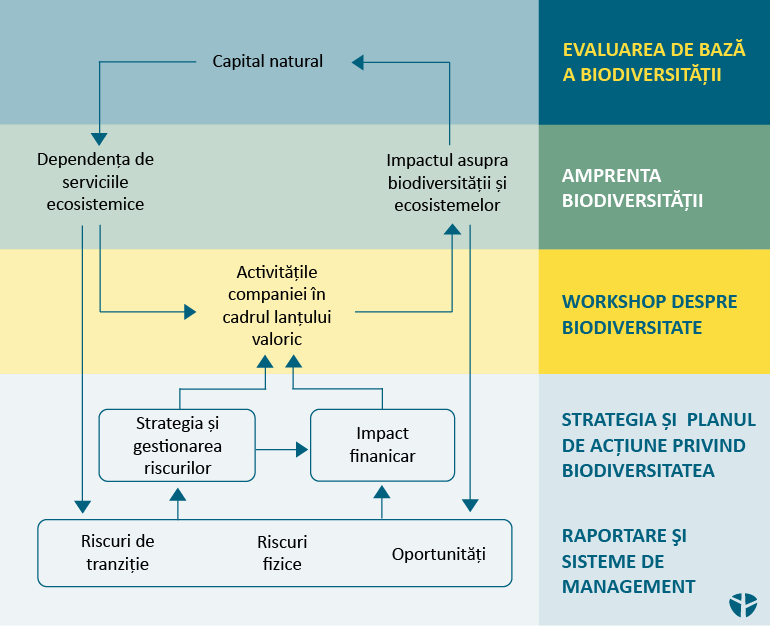

Biodiversitatea, serviciile ecosistemice și capitalul natural sunt concepte conexe. Serviciile ecosistemice sunt fluxurile de beneficii pe care oamenii le obțin de la natură. Capitalul natural este stocul de ecosisteme din care provin aceste beneficii. Calitatea stocului de capital natural depinde de biodiversitate. De exemplu, o pădure este un „capital natural” din care oamenii obțin serviciul ecosistemic „sechestrarea carbonului”. Capacitatea pădurii de a sechestra carbon depinde de cât de bine funcționează ecosistemul. Această funcționare depinde de biodiversitate. Astfel, biodiversitatea stă la baza capacității ecosistemelor (capital natural) de a funcționa și, prin urmare, de a oferi beneficii (servicii ecosistemice) oamenilor și companiilor.

Care sunt efectele și dependențele biodiversității?

Impactul și dependența sunt concepte din Protocolul privind capitalul natural și se referă la cele două moduri în care activitățile de afaceri sunt legate de biodiversitate. Activitățile de afaceri au un impact asupra biodiversității prin emisii și prin utilizarea nesustenabilă a resurselor. În același timp, companiile depind de serviciile ecosistemice pe care le oferă natura (cum ar fi accesul la resurse sau protecția împotriva evenimentelor extreme).

Aceste impacturi și dependențe pot conduce la riscuri și oportunități legate de biodiversitate. Grupul de lucru pentru informații financiare legate de natură (Task Force for Nature-Related Financial Disclosures – TCFD) definește trei tipuri de riscuri legate de biodiversitate pentru companii:

- Riscuri fizice – care rezultă direct din dependențele comerciale față de natură. Aceste riscuri se manifestă atunci când funcționarea ecosistemului este compromisă și, prin urmare, nu mai poate furniza servicii ecosistemice.

- Riscuri de tranziție – care rezultă din schimbări în mediul de piață, cum ar fi politici, reglementări, litigii, evoluții tehnologice sau schimbări în preferințele consumatorilor care vizează oprirea sau inversarea daunelor aduse naturii.

- Riscuri sistemice – acesta este o extindere a concepției privind riscurile din cadrul TCFD și rezultă dintr-o defecțiune sistemică a funcționării ecosistemului. Un exemplu poate fi pierderea unei specii-cheie de care depinde funcționarea unui întreg ecosistem.

- Companiile pot și ar trebui să măsoare impactul și dependențele biodiversității pentru a înțelege riscurile și oportunitățile și pentru a formula strategii de acțiune în domeniul biodiversității care să sprijine succesul financiar pe termen lung.

Ce subiecte legate de biodiversitate sunt relevante pentru afacerea mea?

Biodiversitatea este o problemă cu subiecte multiple, după cum ilustrează Platforma interguvernamentală științifico-politică privind biodiversitatea și serviciile ecosistemice (IPBES). IPBES identifică 5 factori principali de pierdere a biodiversității – schimbarea utilizării terenurilor (și a mărilor), exploatarea directă a organismelor, schimbările climatice, poluarea și speciile invazive. Rețeaua Science-Based Targets for Nature (SBTN) grupează obiectivele privind biodiversitatea în 5 categorii:

utilizarea terenurilor, utilizarea apei dulci, utilizarea resurselor oceanice, clima și sectorul funciar și integritatea ecosistemelor.

Nu toate subiectele sunt la fel de relevante pentru fiecare companie. Prin urmare, primul pas al unei strategii privind biodiversitatea este efectuarea unei evaluări a relevanței pentru a determina ce subiecte sunt relevante şi prioritare. O evaluare a pragului de semnificație ar trebui să acopere atât impactul, cât și dependențele de biodiversitate, pentru a evalua și a dezvălui riscurile și oportunitățile. În același timp, biodiversitatea este, de asemenea, o problemă specifică locului. Astfel, este recomandabil să se utilizeze evaluarea materialității pentru a stabili nu doar subiectele prioritare, ci și produsele, locațiile sau lanțurile de aprovizionare prioritare.

Cum se măsoară biodiversitatea?

Tocmai pentru că biodiversitatea este complexă, nu există un indicator unic. Acest lucru este în contrast cu un subiect precum schimbările climatice, unde echivalentul CO2 este unitatea de măsură universală. În ceea ce privește biodiversitatea, există indicatori sintetici, cum ar fi indicatorii Fracțiunea de specii potențial dispărute și Abundența medie a speciilor. Acești indicatori sintetizează impactul asupra biodiversității într-o unitate de măsură comună. O astfel de unitate este utilă pentru a urmări performanța globală a unei companii. Mai mulți indicatori separați pot fi utili pentru gestionarea diferitelor efecte asupra biodiversității – cum ar fi schimbarea utilizării terenurilor, utilizarea apei și a resurselor, clima și poluarea. De exemplu, amprenta de apă a unei companii este un indicator care poate fi legat de o unitate de măsură comună a impactului asupra biodiversității. În acest fel, strategiile de sustenabilitate specifice unui anumit subiect pot fi legate între ele pentru a urmări performanța unei strategii globale privind biodiversitatea.

Ce este câștigul net al biodiversității și care este diferența dintre acesta și biodiversitatea fără pierderi nete?

Un obiectiv de biodiversitate fără pierderi nete se referă la faptul că orice impact negativ asupra biodiversității este compensat prin măsuri de evitare și minimizare a impactului, de refacere a ecosistemelor afectate și, în cele din urmă, de compensare a oricărui impact rezidual. Un obiectiv de câștig net este acela în care impactul pozitiv asupra biodiversității prin restaurare și compensare depășește impactul negativ. În mod esențial, atingerea unui obiectiv privind biodiversitatea necesită respectarea ierarhiei de atenuare – evitarea și minimizarea impactului, refacerea ecosistemelor afectate și, în cele din urmă, compensarea oricărui impact rezidual.

Cum se stabilește un obiectiv bazat pe știință pentru natură?

Standardul SBTN urmează un proces în 5 etape:

- Evaluați: Colectarea și completarea datelor existente pentru a estima impactul și dependența de natură în lanțul valoric. Rezultatul este o listă de subiecte și locații potențiale pentru stabilirea unui obiectiv. Este posibil ca organizația dvs. să gestioneze deja unele aspecte legate de biodiversitate (de exemplu, emisiile de gaze cu efect de seră (GES), utilizarea apei sau defrișările). Acest prim pas va evidenția ceea ce vă lipsește.

- Stabiliți prioritățile: Pe baza rezultatelor de la etapa 1, o analiză de evaluare a pragului de semnificație vă poate ajuta să vă stabiliți prioritățile pentru a vă concentra eforturile.

- Măsurare: Va trebui să adunați datele necesare pentru linia de bază țintă. Este posibil să trebuiască să îmbunătățiți procesele existente de colectare a datelor sau să înființați o colectare suplimentară de date, dacă este necesar.

- Acţionare: Odată ce dispuneți de datele necesare, va trebui să elaborați un plan de acțiune pentru a vă atinge obiectivul, urmând ierarhia de atenuare – evitarea, reducerea, restaurarea și compensarea impactului.

- Monitorizare: În cele din urmă, va trebui să dispuneți de un proces de monitorizare a progreselor, precum și de îmbunătățire treptată a colectării de date și a evaluării impactului în timp.

SBTN are în vedere metodologii separate de stabilire a obiectivelor pentru cele 5 aspecte prioritare care influențează biodiversitatea – utilizarea terenurilor, utilizarea apei dulci, utilizarea resurselor oceanice, clima și sectorul terenurilor și integritatea ecosistemelor. Aceste metodologii sunt în prezent în curs de elaborare. Companiile pot stabili deja obiective intermediare care vă permit să începeți și care vor conta pentru un obiectiv complet odată ce metodologiile vor fi disponibile.

Cum măsurați riscurile și oportunitățile legate de natură pentru TNFD?

Task Force for Nature-Related Financial Disclosures (TNFD) este o inițiativă similară cu TCFD, ceea ce înseamnă că nu se referă doar la măsurarea, ci și la încorporarea aspectelor legate de natură în guvernanța, strategia, gestionarea riscurilor, măsurătorile și obiectivele companiilor. Punctul central al TNFD este abordarea LEAP. Companiile vor trebui să:

- Localizeze locurile în care activitățile lor comerciale se suprapun cu natura. O evaluare de bază a biodiversității poate fi o analiză utilă pentru operațiunile companiilor, în timp ce o amprentă a biodiversității poate ajuta la identificarea problemelor legate de lanțul de aprovizionare.

- Evalueze dependențele și impactul priorităților. Nu este necesar să se divulge tot ceea ce este identificat și evaluat prin intermediul abordării LEAP. Analiza materialităţii poate fi un instrument util pentru a stabili prioritățile asupra cărora trebuie să se concentreze.

- Estimeaze riscurile și oportunitățile materiale. Trebuie să se efectueze o cercetare în profunzime în subiecte și locații prioritare pentru a stabili modul în care acestea pot influența potențial performanța afacerii. Ar trebui evaluate politicile, procesele și abordările actuale ale companiei, precum și modurile de gestionare, pentru a stabili dacă acestea sunt adecvate pentru gestionarea riscurilor și oportunităților legate de biodiversitate. Acestea ar trebui să fie completate sau ar trebui dezvoltate noi procese acolo unde sunt identificate lacune.

- Pregătească pentru publicarea externă. Trebuie să se identifice impactul potențial al biodiversității asupra strategiei corporative și, dacă este necesar, să se aloce resurse pentru gestionare; să se selecteze parametri și KPI relevanți și să se elaboreze, eventual, obiective în materie de biodiversitate. Abordările de stabilire a obiectivelor pentru biodiversitate sunt încă în faza de dezvoltare.

Cadrul TNFD este încă în curs de dezvoltare și se așteaptă să fie lansat în 2024. Companiile pot testa cadrul între timp și pot începe să se pregătească pentru o viitoare publicare. Cerințele TNFD sunt în mare măsură în concordanță cu proiectul de cerințe de divulgare a informațiilor privind biodiversitatea din Directiva privind raportarea dezvoltării sustenabile a companiilor (CSRD).

Cum pot instituțiile financiare să măsoare biodiversitatea?

Instituțiile financiare își pot măsura impactul asupra biodiversității folosind metodologia amprentei biodiversității. Standardul aplicabil este PBAF (Partnership for Biodiversity Accounting Financials) – o inițiativă soră a PCAF (Partnership for Carbon Accounting Financials). Amprenta de carbon și amprenta de biodiversitate sunt similare, dar și diferite – o amprentă de biodiversitate se concentrează pe diferiții factori de pierdere a biodiversității, care includ clima (și emisiile de GES), dar și alte subiecte (cum ar fi utilizarea terenurilor și a apei și poluarea). Ca și în cazul PCAF, datele primare pentru activitățile companiilor din portofoliu oferă cele mai detaliate rezultate, dar, recunoscând disponibilitatea limitată a acestora, este permisă și utilizarea datelor secundare.

Experții noștri sunt familiarizați cu toate instrumentele necesare pentru aplicarea PBAF pentru companii, inclusiv EXIOBASE, IBAT, ENCORE și metodologiile de evaluare a ciclului de viață (LCA).