La 31 iulie 2023, Comisia Europeană a adoptat primul set de standarde ESRS, abrevierea provenind de la “European Sustainability Reporting Standards”. ESRS și CSRD anunță o nouă eră a transparenței și responsabilității corporative.

În acest articol, evidențiem aspectele cheie ale primelor 12 standarde ESRS și răspundem la întrebări frecvente, cum ar fi: Ce standarde ESRS sunt obligatorii, ce dezvăluiri ESRS sunt obligatorii și cum se raportează ESRS la alte standarde? De asemenea, prezentăm detalii în ceea ce privește dezvoltarea, structura și domeniile de raportare ale primului set.

Conținut

ESRS explicat: Ce sunt standardele ESRS?

Standardele ESRS sunt standarde de raportare pentru sustenabilitate în cadrul UE. Standardele ESRS fac parte integrantă din CSRD, Directiva de Raportare a Sustenabilității Corporative a Parlamentului European și a Consiliului. Acest lucru înseamnă că standardele de raportare ESRS sunt obligatorii. Adoptarea de către Comisie a primului set de 12 standarde este considerată un pas important pentru promovarea practicilor sustenabile și a transparenței în cadrul companiilor și pentru a contribui la comparabilitatea acestora. Acest lucru se datorează faptului că noile cerințe de raportare anunță schimbări majore în ceea ce privește raportarea privind dezvoltarea sustenabilă, iar acestea vor avea un impact asupra a aproximativ 50 000 de companii cu sediul în UE. Cu toate acestea, filialele, sucursalele din străinătate și societățile care își desfășoară o mare parte din activitățile comerciale în zona UE pot fi de asemenea afectate in mod indirect, motiv pentru care sfera de impact poate fi semnificativ mai largă.

Obiectivul ESRS și interacțiunea cu programul Pactul Verde al UE

ESRS își propune să îmbunătățească domeniul de aplicare și calitatea raportării de sustenabilitate corporativă și să promoveze dezvoltarea sustenabilă prin transparență. Părțile interesate, în special investitorii, alte companii și societatea, ar trebui să obțină o perspectivă mai bună asupra practicilor comerciale ale companiilor. Acest lucru se realizează prin intermediul mai multor pârghii.

Pe de o parte, ESRS solicită companiilor să analizeze în profunzime performanțele lor în materie de sustenabilitate, iar în unele cazuri până la nivelul întregului lanț de aprovizionare și până la sfârșitul ciclului de viață al produsului. Companiile au acum obligații semnificativ mai mari decât înainte, datorită punctelor de date obligatorii ESRS, a indicatorilor ESRS de tip calitativ și cantitativ și a informațiilor fiabile privind evoluția propriei performanțe de sustenabilitate a unei companii. Această dezvoltare presupune solicitări mai mari asupra managementului datelor, precum și asupra structurilor și proceselor de raportare existente, nu în ultimul rând pentru că CSRD oferă un format electronic de raportare pentru datele de sustenabilitate.

Pe de altă parte, un raport de sustenabilitate separat în conformitate cu ESRS nu este avut în vedere pentru companiile acoperite de CSRD. Acest lucru se datorează faptului că informațiile privind sustenabilitatea au devenit de curând parte a raportului anual al grupului. Aceste informații nefinanciare privind sustenabilitatea fac de asemenea, obiectul unei cerințe de audit extern. În acest context, companiile trebuie să fie în măsură să explice cum au fost colectate anumite date ESRS ESG și cum au fost colectați indicatorii cheie de performanță ESRS (KPIs). Astfel, indicatorii cheie de performanță privind sustenabilitatea sunt comparabili cu alte date de raportare financiară raportabile. În general, acest lucru crește importanța dezvăluirilor de sustenabilitate.

În general, raportarea de sustenabilitate conform ESRS duce la o calitate și o comparabilitate mai ridicată asupra conținutului rapoartelor. Cu toate acestea, impactul ESRS nu trebuie să se limiteze la cerințele de raportare. Societățile sunt, de asemenea, obligate de ESRS să comunice dacă și-au îmbunătățit performanța în materie de sustenabilitate și dacă și-au dezvoltat în continuare managementul sustenabilității. Toate acestea sunt menite să accelereze transformarea către o economie durabilă. Noile standarde CSRD fac astfel parte din planul general al UE de a atinge neutralitatea climatică până în 2050 și de a institui un sistem economic durabil. Alături de ESRS și de Regulamentul UE privind Taxonomia, Directiva Due Diligence de sustenabilitate corporativă și multe alte decizii ale UE sunt piese importante ale puzzle-ului Pactului Verde al UE.

Domeniul de aplicare al CSRD și raportarea de sustenabilitate conform ESRS: Cui se aplică ESRS?

Printre altele, CSRD definește domeniul de aplicare al ESRS: Ce companii sunt afectate de noile cerințe de raportare și când? Pe scurt, acest lucru depinde de diferite criterii. Acest lucru se datorează faptului că CSRD prevede o introducere eșalonată a noilor cerințe de raportare. Pentru societățile care au o obligație de raportare existentă în temeiul Directivei privind raportarea nefinanciară (NFRD), este prevăzută o aplicare pentru raportul anual cu publicarea în 2025. Toate celelalte societăți vor fi afectate de noile cerințe de raportare începând cu 2026 sau 2027. Scala este afișată în următoarea prezentare generală:

- Din anul fiscal 2024 în raportul anual 2025: Societățile care fac deja obiectul unei obligații de raportare în temeiul NFRD.

- Din anul fiscal 2025 în raportul anual 2026: Toate celelalte corporații mari cu o medie anuală de 250 de angajați sau mai mult, cu active totale de 25 de milioane de euro sau 50 de milioane de euro în vânzări. Două dintre aceste trei criterii trebuie să fie îndeplinite pentru ca o companie să intre în domeniul de aplicare al CSRD.

- Din anul fiscal 2026 în raportul anual 2027: IMM-urile cotate la bursă, instituțiile de credit mici și necomplexe și societățile de asigurare captive.

- Din anul fiscal 2028 în raportul anual 2029: Societăți din terțe țări cu filiale sau sucursale în UE. Acest lucru se aplică numai dacă pragul de 150 de milioane de euro în vânzări nete în zona UE este depășit pe parcursul a doi ani.

Data efectivă eșalonată prevede, de asemenea, o perioadă de tranziție (introducere treptată) pentru companii, înainte ca raportarea completă să fie necesară.

Cronologia ESRS: Etapele de referință pentru dezvoltarea Standardelor Europene de Raportare.

Dezvoltarea ESRS a fost elaborată pe o perioadă de mai mulți ani, după cum reiese din cronologia de mai jos:

Comisia Europeană publică o propunere inițială pentru CSRD. În plus, Grupul Consultativ European pentru Raportarea Financiară (EFRAG) este selectat pentru a oferi consultanță tehnică Comisiei Europene și pentru a dezvolta CSRD.

Are loc un acord politic preliminar privind CSRD între Consiliu și Parlamentul European.

Consultarea publică se încheie și începe analiza feedback-ului. EFRAG evaluează în mod semnificativ proiectele.

Odată cu actualizarea ESRS, o nouă versiune a standardelor este publicată și pusă la dispoziția publicului la 9 iunie 2023. Standardele au fost adaptate în mod semnificativ de către Comisia Europeană.

În urma perioadei de consultare publică de patru săptămâni, care s-a încheiat la 7 iulie 2023, regulamentul delegat final care completează CSRD este adoptat oficial la 31 iulie 2023.

Perspective privind ESRS: Când vor deveni noile standarde obligatorii din punct de vedere legal? Înainte ca primul set de ESRS să schimbe peisajul raportărilor în UE, acestea au fost supuse atenției Parlamentului European și Consiliului. Până pe 18 octombrie 2023, exista posibilitatea ca Parlamentul European să respingă ESRS. Cu toate acestea, obiecțiile nu au avut succes, astfel că primul set de ESRS va intra în vigoare conform planului. Ulterior, ESRS va fi publicat în Jurnalul Oficial.

Rezumat ESRS: Câte standarde ESRS există?

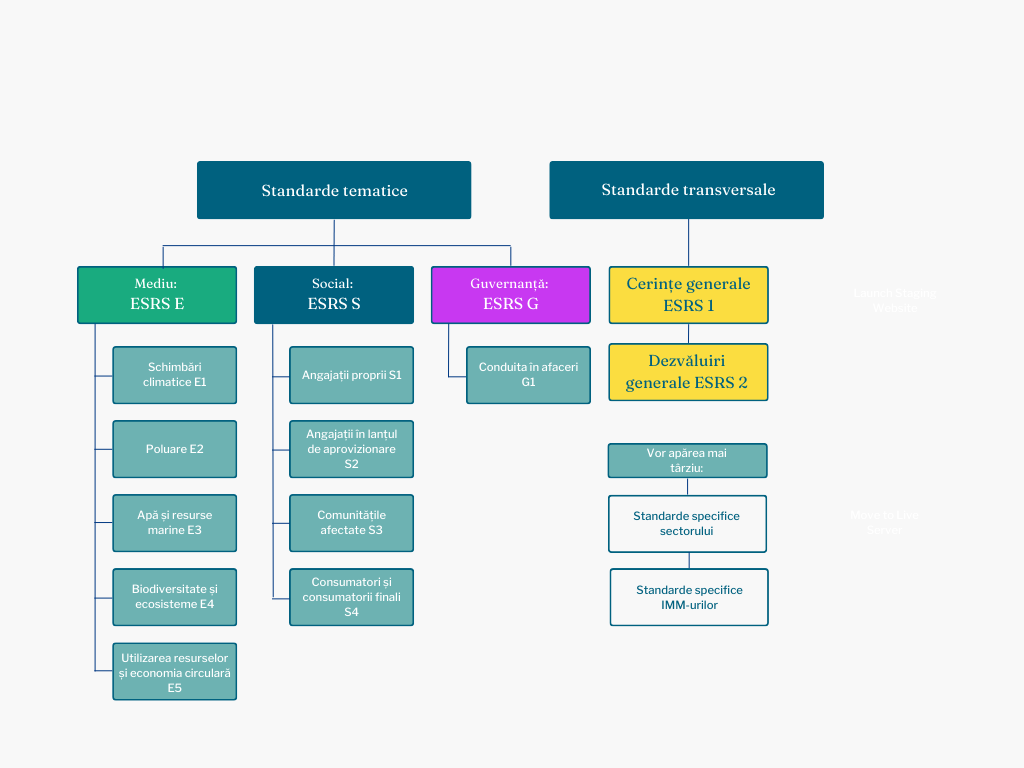

În prezent (începând cu august 2023), există 12 standarde ESRS. Cu toate acestea, mai multe standarde sunt în curs de elaborare și se așteptate sa fie în cursul anilor 2023 și 2024. Așa-numitul prim set de ESRS conține două standarde transversale și 10 standarde tematice. Acestea din urmă se concentrează pe subiecte de mediu, sociale și de guvernanță (ESRS ESG). Standardele ESRS permit o structură simplă și logică a informațiilor privind sustenabilitatea.

Standarde transversale ESRS 1 și ESRS 2

Rezumat ESRS 1: Cerințe generale

ESRS 1 conține principii obligatorii pentru pregătirea și dezvăluirea declarațiilor de sustenabilitate în conformitate cu CSRD. ESRS 1 nu conține niciun conținut specific de raport, dar oferă baza pe care trebuie pregătite rapoartele. Standardul acoperă domenii de raportare, dar și specificații privind obligațiile de due diligence, lanțul valoric și specificațiile de timp și, de asemenea, definește modul în care informațiile de sustenabilitate trebuie colectate și prezentate. ESRS 1 solicită, de asemenea, ca standardele individuale să fie supuse evaluării materialității. ESRS 2 este o excepție de la aceasta.

Evaluarea materialității în conformitate cu ESRS 1 se bazează pe principiul dublei materialitați. Astfel, evaluarea materialității ESRS se bazează în mare măsură pe GRI si reprezintă un mijloc principal prin care CSRD adună informații despre impacturi, riscuri și oportunități și raportează asupra acestora în conformitate cu fiecare ESRS specific.

Astfel, evaluarea materialității este instrumentul specificat pentru a limita conținutul raportării. Astfel, alegerea standardelor ESRS și a conținutului care trebuie raportat, depinde de ceea ce se califică drept material. Cu toate acestea, sunt necesare explicații detaliate în cazul în care anumite aspecte sunt clasificate ca fiind nemateriale.

Rezumat: Ce înseamnă dubla materialitate?

Dubla materialitate înseamnă că întreprinderile trebuie să privească aspectele legate de sustenabilitate din două perspective. Pe de o parte, acestea trebuie să ia în considerare impactul companiei conform perspectivei din interior spre exterior. Această dimensiune se numește materialitatea impactului. Pe de altă parte, companiile trebuie să includă materialitatea financiară în evaluarea materialității, conform perspectivei de tip outside-in.

Principiul dublei materialități determină companiile să abordeze impactul lor negativ și pozitiv, precum și impactul potențial și real asupra mediului și asupra societății. În același timp, sunt luate în considerare efectele factorilor externi asupra profitabilității proprii a companiei.

Rezumat ESRS 2: Dezvăluiri generale

ESRS 2 specifică caracteristicile și informațiile generale, cum ar fi politicile, măsurile și obiectivele care trebuie raportate indiferent de rezultatul evaluării materialitații. În plus, ESRS 2 specifică structura și conținutul standardelor tematice ESRS. Acesta definește un total de patru domenii de divulgare:

- Guvernanță

- Strategie

- Managementul impacturilor, riscurilor și oportunităților

- Parametrii și obiective

Acești patru piloni se bazează pe TCFD/ISSB și, prin urmare, sunt în conformitate cu cadrele internaționale existente de raportare a sustenabilității.

Standardele tematice ESRS

Subiectele ESRS sunt acoperite de 10 standarde, care adoptă o viziune holistică asupra aspectelor ESG. Astfel, acestea abordează diferite conținuturi de raportare ESG, specificând în același timp informații și date detaliate privind sustenabilitatea.

Rezumat ESRS E1-E5: Informații privind mediul

Cele cinci standarde de mediu acoperă conținutul de raportare privind schimbările climatice (ESRS E1), poluarea (ESRS E2), apa și resursele marine (ESRS E3), biodiversitatea și ecosistemele (ESRS E4), precum și utilizarea resurselor și economia circulară (ESRS E5). În unele cazuri, acestea solicită companiei să raporteze despre modul în care gestionează tranziția către un model de afaceri sustenabil și are planuri stabilite în consecință. Acestea includ, de asemenea, contribuția proprie a companiei la atingerea obiectivelor de mediu ale Pactului Verde al UE.

Rezumat ESRS S1-S4: Informații sociale

Aceste patru standarde se referă la aspectele sociale și permit companiilor să raporteze în mod structurat informații privind forța de muncă proprie (ESRS S1) și dincolo de granițele companiei. Unul dintre standarde este dedicat angajaților din lanțul valoric (ESRS S2). Informațiile privind comunitățile afectate de activitățile companiei (ESRS S3) și consumatorii și utilizatorii finali (ESRS S4) sunt, de asemenea, acoperiți de câte un standard. Standardele ESRS S2-4 nu oferă informații cantitative, ci doar calitative.

Rezumat ESRS G1: Informații despre guvernanță

Standardul de guvernanță oferă o mai bună înțelegere a strategiei, proceselor și performanței unei companii. Acesta include informații despre rolul organelor administrative, de performanță și de supraveghere. În plus, standardul de guvernanță specifică diverse conținuturi de raportare pentru managementul impacturilor, riscurilor și oportunităților din companie. În cele din urmă, ESRS G1 necesită informații de bază despre politica corporativă și cultura corporativă. Standardul oferă, de asemenea, informații despre modul în care o companie tratează și evită corupția sau mita și abordează relația cu furnizorii și influența politică a unei companii.

Perspective pentru al doilea set de standarde ESRS: standarde specifice sectorului și standarde ESRS pentru IMM-uri

Alte proiecte de standarde sunt în curs de elaborare de către organismele EFRAG. Acestea sunt, pe de o parte, standarde sectoriale care, cel mai probabil, vor defini conținutul esențial al raportării pentru diverse sectoare. Astfel, ele vor completa informațiile obligatorii deja definite cu informații și cifre importante specifice sectorului.

Primele proiecte pentru sectoarele selectate, cum ar fi petrolul și gazele, sunt prevăzute pentru 2023 și 2024. Se așteaptă ca standardele specifice să devină aplicabile din 2026.

În plus, se așteaptă standarde simplificate pentru întreprinderile mici și mijlocii orientate către piața de capital, așa-numitele ESRS pentru IMM-uri. Acestea abordează nevoile și oportunitățile întreprinderilor mai mici și contribuie astfel la proporționalitatea raportării privind dezvoltarea durabilă în cadrul ESRS. În plus, sunt în curs de elaborare standarde voluntare pentru IMM-urile necotate la bursă, care, în general, nu fac obiectul CSRD. Beneficiul standardelor voluntare ESRS ar trebui să fie acela că informațiile privind durabilitatea pot fi furnizate în mod eficient și proporțional la cerere.

De asemenea, sunt în curs de dezvoltare ghiduri tehnice pentru implementarea citirii automate a declarațiilor ESRS (Taxonomia XBRL) și orientări specifice pentru activitățile lanțului de aprovizionare și despre cum să se realizeze o analiză a materialității.

Mai multe informații despre ESRS și CSRD

ESRS vs GRI? Suprapunerea cu cadrele și standardele existente.

O mare parte din indicatorii ESRS, conținutul și procedurile de raportare se bazează pe standarde și cadre deja stabilite. Următoarele exemple ilustrează acest lucru:

- Standardele GRI, de exemplu, pentru indicatorii din standardele tematice ESRS și evaluarea materialității conform ESRS 1 (Dubla Materialitate).

- SASB, de exemplu, pentru standardele sectoriale specifice (încă în curs de elaborare).

- TCFD (Task Force on Climate-Related Financial Disclosures) pentru abordarea riscurilor climatice, gestionarea riscurilor și materialitatea financiară.

- Obiective bazate pe știință și Protocolul GES (Protocolul privind gazele cu efect de seră) pentru abordarea strategiilor climatice.

- CDP (Carbon Disclosure Project) pentru calcularea amprentei de carbon a întreprinderii (Scope-1-2-3) și evaluarea financiară a oportunităților și riscurilor.

Companiile care lucrează deja cu standardele și cadrele de mai sus și sunt familiarizate cu acestea, au avantaje distincte în raportarea ESRS.

Publicarea ESRS: În ce limbi sunt disponibile stadardele ESRS?

Standardele ESRS sunt disponibile în 24 de limbi în total (începând cu august 2023). Standardele ESRS vă stau la dispoziție ca anexa C la Actul Delegat CSRD. Toate documentele și versiunile lingvistice pot fi vizualizate pe site-ul web al Comisiei Europene și pot fi obținute accesându-le din zona de descărcare.

Faceți clic aici pentru a descărca versiunile lingvistice: ESRS Download

Consultarea ESRS: Ce recomandăm companiilor

CSRD face ca raportarea sustenabilității să fie mult mai complexă. Acest lucru se datorează faptului că aproape fiecare subiect de sustenabilitate deja cunoscut și nou, este abordat de ESRS – biodiversitatea, strategiile climatice sau economia circulară, sunt doar câteva exemple. În special, standardul ESRS privind schimbările climatice (ESRS E1) definește cerințe ridicate pentru măsurile de atenuare a schimbărilor climatice și pentru gestionarea riscurilor climatice. În plus, raportarea trebuie să fie conformă cu Regulamentul UE privind Taxonomia.

Pentru compania dumneavoastră, acest lucru înseamnă că este necesară o expertiză profundă și vastă în multe domenii. În plus, trebuie să fie implicat un număr mare de departamente interne și trebuie să fie disponibile suficiente capacități. Consolidarea cunoștințelor interne, o analiză a lacunelor ESRS și o foaie de parcurs cu măsuri care trebuie elaborate succesiv, necesită timp de pregătire. Experiența noastră arată, de asemenea, că în multe companii sunt necesare lucrări pregătitoare intensive în ceea ce privește gestionarea datelor și structurile de raportare. În plus, CSRD necesită numeroase interfețe externe și dialoguri cu părțile interesate care depășesc granițele companiei dumneavoastră. Din experiența noastră, toate aceste cerințe pot fi rareori acoperite la nivel intern și necesită o examinare în timp util a noilor standarde UE de raportare pentru dezvoltare durabilă.

Vă recomandăm să folosiți perioada rămasă pentru a vă conforma cu Directiva CSRD. Aflați mai multe despre modul în care experții noștri denkstatt vă pot ajuta pe drumul către conformitatea cu ESRS și CSRD sau contactați-ne pentru consultanță ESRS.